相続税申告とペナルティ

相続税の納税が必要な場合、被相続人がお亡くなりになったことを知った日の翌日から10か月以内に相続税の申告・納付の手続きを行わなければなりません。

申告の期限内に申告および納付がされないと、本税とは別に加算税や延滞税といったペナルティとしての税金が課されることになりますので、必ず期限内に申告を終えられるよう準備を進めましょう。

こちらでは、相続税申告を怠ったり、誤りがあったりした際に課される税金について、ご説明いたします。

相続税の申告期限を過ぎた場合のペナルティ

延滞税

定められた相続税の申告期限内に相続税申告および納付できないと延滞税を課されることになります。

【延滞税の割合】

- 納期限の翌日から2か月を経過するまで…年7.3%もしくは延滞税特例基準割合+1%

- 納期限の翌日から2か月経過後…年14.6%または延滞税特例基準割合+7.3%

(上記ともいずれか低い割合を適用)

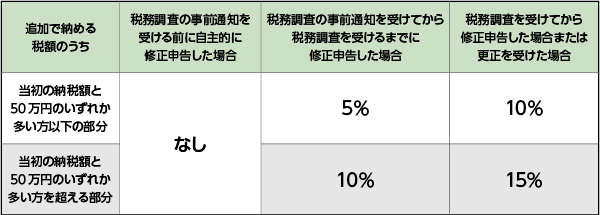

過少申告加算税

申告した額が納めるべき納税額より少なかった場合には、過少申告加算税が課せられます

相続税申告をしなかった場合のペナルティ

無申告加算税

相続税申告を行わなかったことにより課税される税金が無申告加算税です。

- 税務署の課税調査により指摘を受ける前…本税の5%

- 税務署の課税調査により指摘を受けた後…本税50万までは15%、超過部分は20%

悪質な場合のペナルティ

重加算税

遺産を隠すなど本人が意図的に過少申告を行なったり、申告をしなかったりした場合は、上記よりも厳しいペナルティが課せられる恐れがあります。

【重加算税の税率】

- 過少申告の場合…本税の35%

- 無申告の場合…本税の40%

相続税申告を正しく行わないと、本税以外にペナルティとしての税金を納めることになりかねません。本人に財産を隠蔽するという悪意がなくても、期日内にきちんと納めなければ、追徴課税の対象とされてしまう可能性があります。

そのようなことにならないよう、相続税申告を控えている方は早めに相続税の専門家にご相談されることをおすすめします。

盛岡相続遺言相談プラザでは相続税申告などの税理士の独占業務につきましては、パートナーの税理士が担当させていただきます。相続手続きとワンストップ進められるよう、連携して対応いたしますので、お気軽にご相談ください。