大きな宅地の評価

これまで大きな宅地について「広大地の評価」で評価されていましたが、この方法では以下のようなケースが多く、問題とされていました。

- 土地の形状が考慮されないため、実際の取引価格との差が開いてしまう

- 要件がわかりにくく、適用が認められないことがある

上記の実情を踏まえ、2018年1月1日以降の改正により「広大地の評価」は廃止され、大きな宅地については「地積規模の大きな宅地の評価」を適用することとなり、評価基準が明確になりました。

ただし、広大な面積の土地すべてが対象となるわけではないため、「広大地の評価」が適用できた土地でも「地積規模の大きな宅地の評価」が適用できないケースもあるため、注意しましょう。

地積規模の大きな宅地の評価の適用要件

こちらでは「地積規模の大きな宅地の評価」を適用できる要件についてご説明します。

規模の要件

- 三大都市圏(首都圏・中京圏・近畿圏)

500㎡以上の地積の宅地 - 上記以外の地域

1000㎡以上の地積の宅地

地区の要件

- 路線価地域に所在する場合

地積規模の大きな宅地のうち、普通商業・併用住宅地区および普通住宅地区に所在するもの - 倍率地域に所在する場合

地積規模の大きな宅地

評価方法

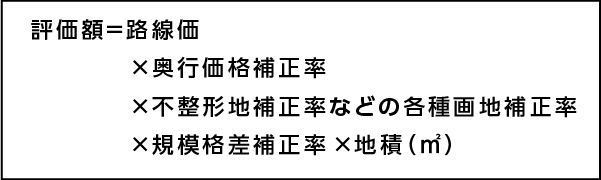

路線価地域に所在する場合

倍率地域に所在する場合

a.b.いずれか低い価額により評価されます。

| a. 対象となる宅地の固定資産税評価額に倍率を乗じて算出した価額 b. 対象となる宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡あたりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか規模格差補正率を乗じた価額に、さらに宅地の地積を乗じて算出した価額 |

対象から外れる宅地

- 指定容積率が400%(東京都の特別区は300%)以上の地域にある大規模なマンションなどの大きな宅地

- 市街化調整区域(除外対象あり)の宅地

- 都市計画法により工場専用地域に指定されている地域の宅地

- 大規模工場用地 等

大きな宅地の評価については改正を受けて以前よりも評価基準が明確になりましたが、評価を行う際は不動産評価を得意とする専門家へ相談されることをおすすめします。

盛岡相続遺言相談プラザではパートナーの税理士と連携し、お客様のサポートを行っております。