相続税の計算方法について

亡くなった人の遺産を相続や遺贈等を理由に取得した人が納める義務のある税金を相続税といいます。

税金には固定資産税や住民税のように、役所が納税通知書を作成し指定された額を支払うものと、自ら納税額を計算して、期間内に申告して納めるものがあります。申告納税制度を採用している相続税は後者にあたるため、遺産を取得した人自らが、遺産総額から納税額を計算しなければなりません。

しかしながら、相続税の計算は相続税申告が初めての方が簡単に行えるものではありません。相続税申告を行うには民法の相続知識と相続税法の知識の両方を兼ね揃えている必要があり、税務の専門家であっても相続税申告の経験が豊富でなければ、適正額を算出することは難しいといわれています。

相続税にはさまざまな特例や控除が存在し、それらをうまく活用できるかは計算する本人次第です。控除を適用しなかったとしても納税に支障はありませんが、適正額より多くを納税することになるうえ、税務署は自動的に還付してくれませんので、結果的に負担が大きくなってしまいます。また控除等の適用を誤り、納税した額が本来納めるべき額より少なくなってしまった場合には、本税とは別に過少申告加算税や延滞税等の税金が課されてしまう恐れもあるでしょう。

それゆえ、相続税の計算はプロである税理士に任せる方が多いのが現状です。とはいっても、ある程度の納税額を事前に知っておきたいという方もいらっしゃるかと思います。

下記にて相続税の計算式をお伝えいたしますので、ご参考にしてみてください。

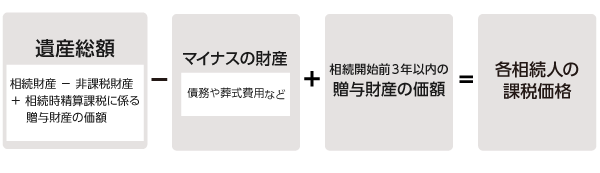

①対象となる人の課税価格の計算

相続、あるいは遺贈により財産を受け取った人の課税価格を計算します。なお、下記についても考慮した上で計算を行います。

- 相続開始前3年以内の「暦年課税にかかわる贈与」

相続や遺贈により財産を受け取る相続人が、相続開始前3年以内に被相続人から贈与を受けている場合、その財産も課税対象となる。 - 相続時精算課税の特定贈与者が死亡した場合

相続時精算課税適用者は、その特定贈与者から贈与として取得した財産が加算される。

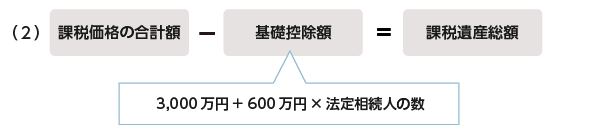

②相続税の総額の計算

- 相続人の中に相続を放棄した者がいる

→相続放棄した者も法定相続人の数に含めて、基礎控除額を計算する。 - 被相続人に養子がいる

→実子がいる場合、養子は1人まで、実子がいない場合は2人まで含めて基礎控除額を計算する。

法定相続分で法定相続人が財産を取得したものとして、課税遺産総額を分割します。

(例)夫が被相続人、課税遺産総額が1億円、法定相続人が妻、長男、次男の場合

妻:1億円×1/2(法定相続分)=5000万円

長男:1億円×1/4(法定相続分)=2500万円

次男:1億円×1/4(法定相続分)=2500万円

上記⑶で算出した各々が取得する額に税率をかけ、相続税の金額を計算します。

最後に各相続人の相続税額を合計し、相続税の総額を算出します。

③各人の相続税額の計算

下記の計算式に基づいて、各人の相続税額の計算を行います。

④各人の納付税額の計算

上記③で算出した相続人それぞれが支払う相続税額を参考に、各相続人の状況に応じて税額軽減や、2割加算などを行います。

また、被相続人の配偶者や相続人の中に未成年者や障害がある方がいる場合は、別で控除を受けることができます。こうした控除を利用される場合には、細かな条件など調査する必要がありますので、盛岡ならびに盛岡近郊にお住まいで相続税申告をする必要がある方はぜひ盛岡相続遺言相談プラザまでご相談ください。盛岡相続遺言相談プラザスタッフ一同、皆様からのご連絡をお待ち申し上げております。

相続税申告に関する知識や経験のない方にとって相続税の計算は、時間だけでなく精神的にも大きな負担となる可能性があります。計算ミスで過少申告をした場合にはペナルティとして本税の他に税金を課される恐れがありますので、相続税申告は慎重かつ正確に進めていきましょう。

盛岡相続遺言相談プラザでは税理士の独占業務は、パートナーの税理士が担当しております。当プラザでは専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。

ご相談は当プラザまで

盛岡相続遺言相談プラザでは相続税対策について盛岡の皆様に分かりやすくご説明できるよう、相続税対策の専門家による無料相談の場を設けております。

また、相続税対策のみならず、相続全般に精通した専門家が盛岡の皆様のお悩みを丁寧にお伺いさせていただいておりますので、遠慮なくお問合せください。

盛岡の皆様、ならびに盛岡で相続税対策ができる事務所をお探しの皆様からのご連絡を心よりお待ち申し上げております。

盛岡相続遺言相談プラザ(盛岡)の対応エリア

【対応エリア:盛岡】

三陸菓匠さいとう国分通り目の前

盛岡北郵便局から徒歩1分

≪駐車場完備≫