まずは納税対象者か確認が必要!相続税申告は期限内に!

相続税は他人事と思っていませんか?かつては富裕層が対象となる税金と思われていた相続税ですが、2015年度の税制改正で基礎控除額が減り、一般的なサラリーマンでも対象となるご家庭が増えました。

相続税申告には期限があるため、ご自身が対象かどうか早急にご確認ください!

相続税申告の対象となる可能性のある方

- 被相続人(亡くなった方)の財産に複数の不動産があった

- 被相続人の金融機関の通帳が複数見つかった

- ここ何年かで被相続人が遺産を承継していた

- 退職金の受取り後、ほどなくして亡くなった

- 被相続人は生前アパートやマンションを経営していた

- 亡くなるまでの3年以内に多額の生前贈与を受けた相続人がいる

- 被相続人は生前、事業を行っていた 等

相続税申告には期限があります!!

相続の開始(被相続人の亡くなった日)を知った日の翌日から10か月以内に申告納税しましょう!

上記の「相続税税申告の対象となる可能性のある方」をご覧になって、少しでも相続税申告の対象者に該当するかもしれないと思われた方は早急に確認しましょう。

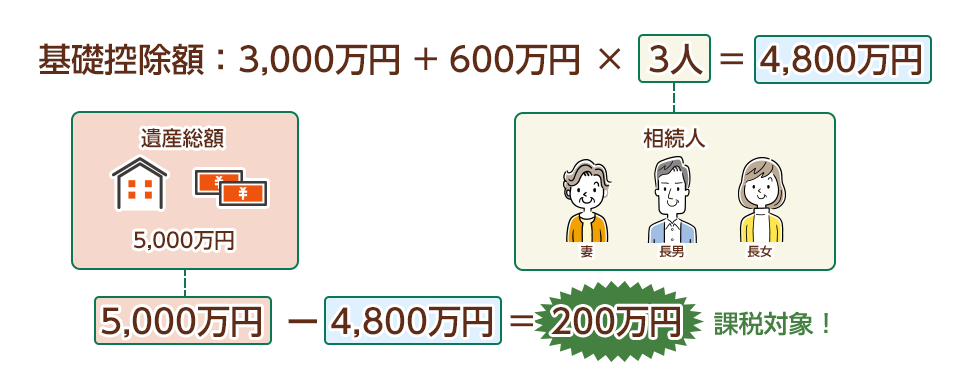

相続財産が基礎控除額を超えた部分に対して相続税が課せられます。基礎控除額の算定方法は下図をご参照ください。

相続税について知ろう

相続税とは、遺産を相続や遺贈等により承継した人に課せられる税金で、遺産の総額が基礎控除額を上回る場合において申告納税が必要となります。

相続税の対象かどうか計算してみましょう

- 相続財産-非課税財産=遺産総額

遺産総額-(債務+葬式費用)+生前贈与加算(3年以内の贈与)=課税価格 - 課税価格-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

- 課税遺産総額がプラスの額および小規模宅地等の特例を適用して計算した場合には申告が必要。

例 遺産総額6,000万円、債務500万円、生前贈与なし、相続人2名の場合

【重要!!】相続税は住民税等のように納付書が送られてくるわけではなく、遺産を相続や遺贈等により承継した人自らが納める税金の額を計算して税務署に申告する申告納税制度を採用しています。期限に間に合うように申告・納税を行う必要があります。

ご相談は完全に無料!

お気軽にご相談ください!

相続税申告は非常に難易度の高い手続き

相続税申告では、納める税額を計算した申告書を作成し、各種添付資料を揃えて提出しなければなりません。

専門家に依頼しないでご自身で納税額を計算し申告することは可能ですが、計算にあたっては税務の知識が求められる場面も多く、「途中でわけが分からなくなった…」「専門用語が出てきて諦めた」と断念する方が多くいらっしゃいます。

皆さん同じようなつまずきポイントで挫折しています!

ポイント(1)正確な納税額を算出できず、税金を払いすぎることに

相続税の計算時には納税額を下げるさまざまな控除や特例を適用します。これらの控除や特例を活用することで最終的な納税額を抑えることが可能となりますが、特例の内容は専門的な用語で書かれており、内容を理解することはもちろんのこと適切な場面で適応させなければならないため、一般の方にはハードルが高いと諦める方が多いようです。

控除等を活用せずに相続税申告を行うことはできますが、本来抑えることのできる分を余計に支払うことになってしまいます。残念ながら税務署は自ら還付請求の手続きをしない限り、払いすぎた税金を戻してはくれません。

大切な財産を守るためにも専門家に依頼することをおすすめします。

ポイント(2)添付書類が多すぎて揃えられない

相続税申告時には申告書を提出する必要がありますが、他にも戸籍謄本や相続財産を証明する書類など、複数の根拠資料を添付しなければなりません。

書類の多くは法務局や金融機関、市役所等に出向いて取り寄せる必要があり、発行自体の依頼にも書類を準備しなければならないなど多くの手間と時間がかかります。また、必要書類が揃わないと相続税の計算ができないため、書類が欠けた状態で計算をすると間違った結果となってしまう場合があります。

ポイント(3)不動産の評価方法がわからない

相続財産に不動産が含まれている場合の計算は特に慎重に行う必要があります。不動産の計算には複雑なルールがあり、きちんと理解して適切な額を算出しない限り正確な額は算出できません。

なお、誤った計算のまま申告するとペナルティとして追徴課税を納めなければならない場合もあります。

ご相談は完全に無料!

お気軽にご相談ください!

相続税申告の流れ

相続の開始後、すぐに相続税申告ができるわけではありません。先に遺産分割協議を完了していなければならないなど、相続税申告にあたってはさまざまな手続きのプロセスを踏む必要があります。

相続の開始

被相続人のご逝去(死亡)

遺言の有無確認

相続人調査

相続財産調査

不動産・預貯金・有価証券・契約関係など

- 財産目録の作成

相続方法の検討

相続放棄など 3か月以内

遺産分割協議書の作成

申告書の作成・調印

相続税の申告・納税 10か月以内

※相続税申告は協力先税理士が対応いたします

相続税申告に関する代行は税理士の独占業務となりますが、税理士事務所では相続税の計算や申告書の作成のみ代行し、添付資料についてはお客様にご準備いただく場合が多いようです。資料集めには非常に多くの時間と手間がかかります。また、すべての書類がそろわず申告に至らないというケースもあります。

盛岡相続遺言相談プラザでは、相続税を専門とする税理士事務所と連携し、相続税申告が一連の流れで進められるよう全面的にサポートいたします。

当事務所が支持される理由

相続税申告の必要書類は当事務所でご準備いたします

お客様には本人確認書類と実印、印鑑登録証明書のみご準備いただき、その他相続税申告に必要な書類(戸籍謄本、登記事項証明書、銀行の残高証明書、取引明細書等)はすべて当事務所でご準備いたしますので、お客様自身のお手間を取らせることはありません。

相続税申告を専門とする実績豊富な税理士事務所と連携しています

税理士であればだれでも相続税申告に強いとは限りません。相続税申告の依頼を受けたことのない事務所も存在するほどです。

盛岡相続遺言相談プラザでは相続税申告を専門とする、相続税申告の経験と実績豊富な事務所を厳選し、連携して相続税申告の完了までサポートいたします。お客様が事務所を行き来することはございませんのでどうぞ安心してお任せください。

相続手続きのトラブル解決案も豊富にご用意!

相続人の中に未成年者や認知症の方が含まれる場合、家庭裁判所の手続きが必要となる場合があります。

家庭裁判所における手続きを行わなければ原則、遺産分割できず、結果として相続税額の計算もできないため申告完了とはなりません。

盛岡相続遺言相談プラザではお客様のご状況をきちんと把握し、判断したうえで法律を厳守した対応を行い、スムーズにお手続きが進むようサポートいたします。